今回の題材は、厚生年金に加入せず、国民年金だけしか受け取れない人の場合、

一体いくらあれば老後を平穏に暮らすことが出来るのか。

検証していこうと思います。

老後に必要な金額の平均

生命保険文化センターの調査によると、老後必要と考えられる最低限必要な生活費は月額22.1万円だそうです。

対してゆとりある生活費は月額平均36.1万円になります。

この2つを夫婦で国民年金だけの場合幾ら貯蓄があれば達成出来るのか考えてみます。

国民年金の平均受給額

国民年金は令和2年現在の満額は78万1700円です。

夫婦二人だと156万3400円になります。

月換算すると13万283円です。

ですが全員が全員満額貰えるかというとそうでは有りません。

国民年金の平均受給額は「月55,615円」です。

これを夫婦二人で計算すると、「月11万1230円」となります。

先程の最低限の金額と、ゆとり有る生活に必要な金額とを比較してみると。

221,000-111,230=109,770

361,000-111,230=249,770

最低限の生活には10万9770円

ゆとり有る生活には24万9,770円

足りない事が分かります。

ではこの金額を毎月得られるために、いくら貯金が有れば良いのか計算してみます。

シミュレーション:65歳で引退~90歳まで生きる

65歳から90歳まで25年間生きると想定します。

その場合

・最低限の生活

10万9770円*12*25=3,293万71000円

ゆとり有る生活

24万9,770円*12*30=7,493万1,000円

必要になります。

最低限の生活でも約3300万の貯金が必要になるということが分かりました。

ゆとり有る生活にいたっては約7500万円足りません。

老後2000万問題どころでは有りませんね・・・。

老後2000万問題は厚生年金に加入した夫婦の不足分の計算になりますので、国民年金だけの夫婦の場合は勿論2000万円だけでは足りなくなります。

3300万円貯めるには貯金では無理?

3300万円を新入社員である22歳から貯めようと思うと、毎月6万3,954円の貯金が必要となります。

毎年80万円の貯金が必要ということですね。

不可能ではありませんが、なかなか厳しいと言わざる終えません。

ちなみに7500万貯めようと思うと、毎月14万5,000円必要になります。

流石にこれは一部の人以外は無理としか言いようがありません。

国民年金だけの方は、貯金でゆとり有る生活は不可能だと思ってください。

では国民年金だけしか入ってない人はゆとりある生活が絶対に無理なのか?

今度は年利5%で22歳から投資をした場合の計算をしてみます。

43年間年利5%で投資した場合の毎月の金額

セゾン投信の投資積立・取り崩しシミュレーションを使って計算してみたいと思います。

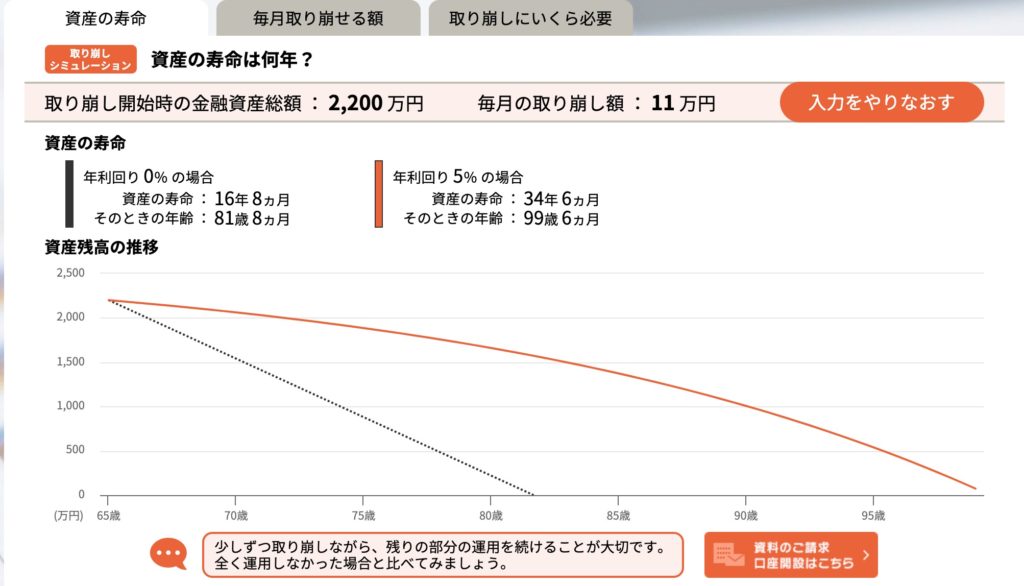

65歳時点から毎月不足分11万円を余裕を見て100歳まで取り崩した場合、いくら必要なのかシミュレーションしてみます。

結果は

結果は2200万円あれば、約100歳まで毎月11万円取り崩せることが分かりました。

貯金の場合3300万円必要だったことを考えると、1100万円も金額を減らすことが出来ました。

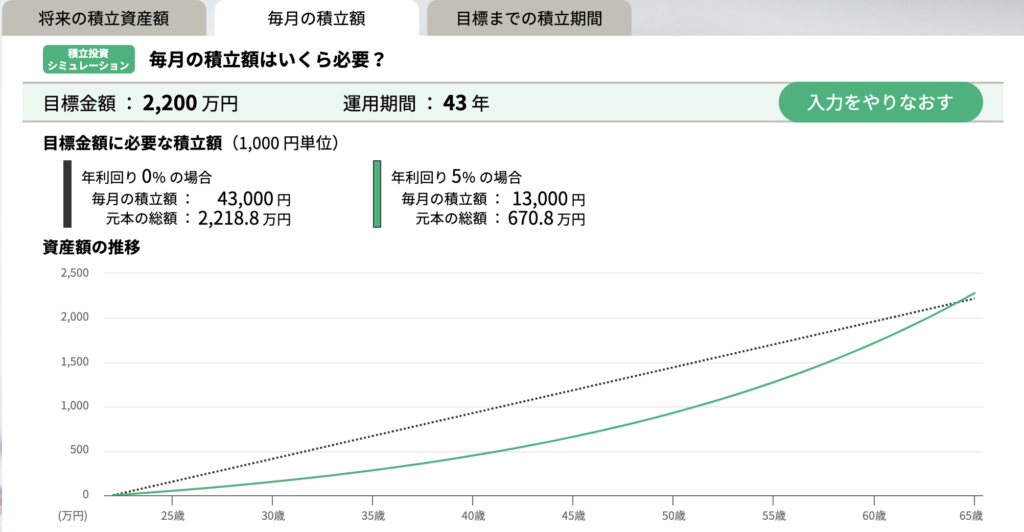

では月いくら投資すれば65歳までに2200万円貯まるのかシミュレーションしてみましょう。

なんと、月1万3,000円の投資を43年間続ければ目標である2200万円に到達する事が分かりました。

これで不足分の10万9770円はクリアです。

毎月1万3000円なら22歳からでも可能なのではないでしょうか?

少なくとも月6万4000円貯めていく必要は無くなりました。

次にゆとり有る生活も計算してみます。

65歳からゆとりある生活の投資シミュレーション

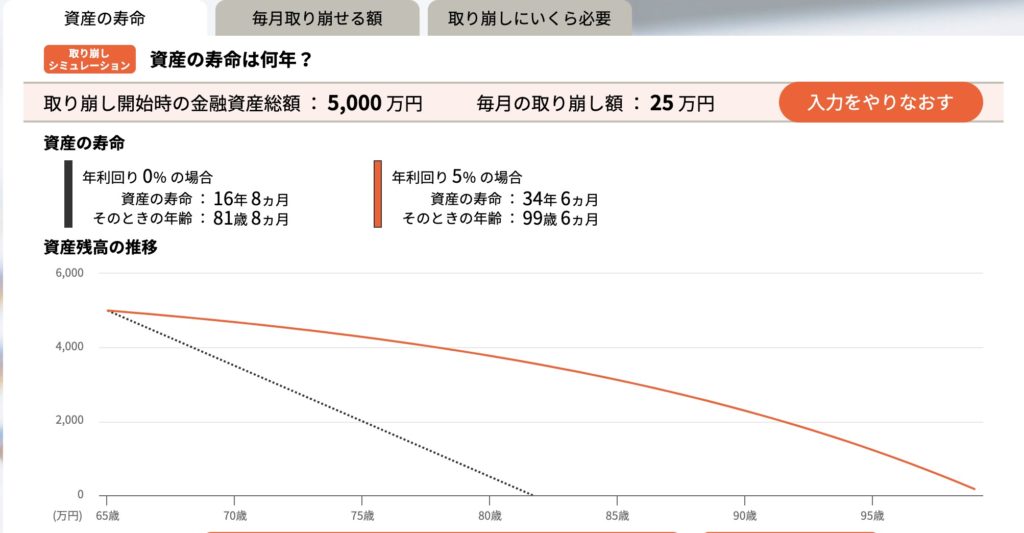

65歳で不足分24万9,770円を得るには毎月幾ら投資する必要があるのか?シミュレーションしてみましょう。

結果は5000万円あれば100歳まで月25万円取り崩す事ができる事が分かりました。

貯金だと7500万円必要だったことを考えると、2500万円も金額を減らすことが出来ました。

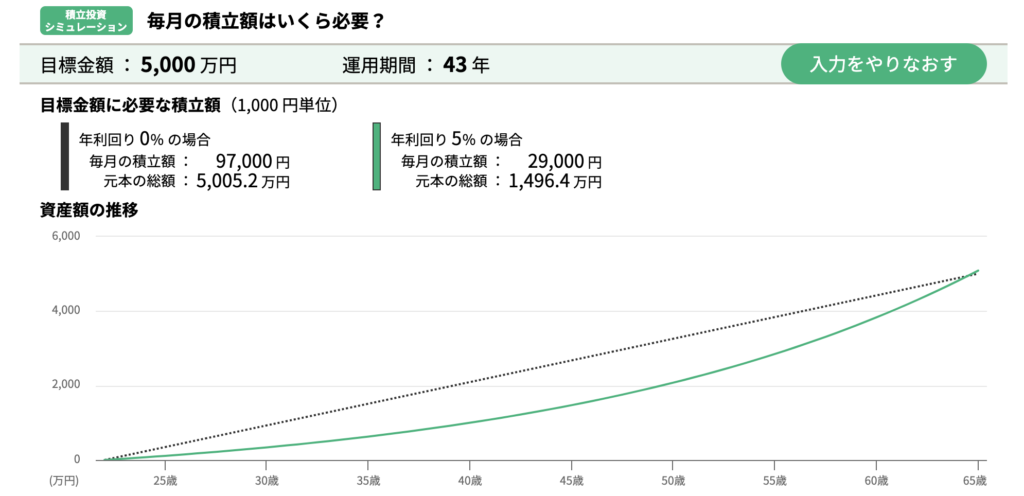

では次に、22歳から65歳までの43年間毎月いくら投資していけばいいのかシミュレーションしてみます。

結果は、22歳から毎月2万9000円投資すれば65歳までに5000万円になることが分かりました。

貯金だと14万5000円必要だったことを考えると、毎月12万円近く負担が減っていることがわかるかと思います。

月2万9000円であれば20代でも問題なく支払える金額ではないでしょうか?

なぜ貯金だと7500万必要なのに、投資だと5000万で良いの?

さて、この結果をみて、あれ?っと思われた方が居るのではないでしょうか?

貯金だとゆとり有る生活に達するまで7500万必要だったのに、投資だと5000万しか有りません。

2500万足りなくない?

そう思われたことでしょう。

これは、お金を引き落としながらも、投資を続けていることに原因があります。

毎月お金を取り崩しているので金額自体は減っていくのですが、投資の場合残ったお金が更にお金を呼んできてくれるのです。

つまり、お金がお金を自動的に増やしているので、7500万円貯めなくても43年もの間資金が持つ。

というわけですね。

さて、これは22歳から計算した場合ですが、今22歳で満額投資出来る!って人の方が少ないでしょう。

ですので、次は30歳でシミュレーションしてみます。

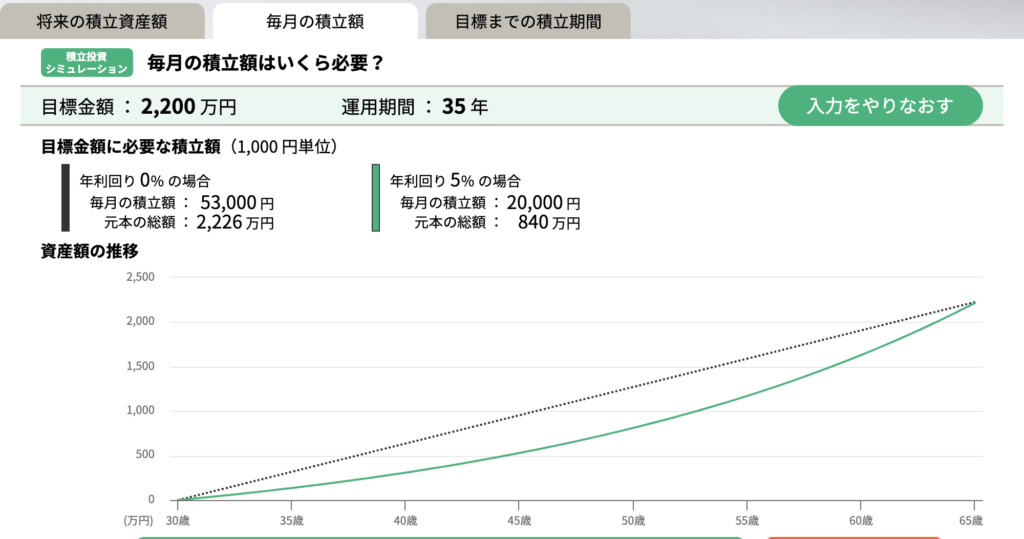

30歳から35年間年利5%の場合

30歳から65歳までの35年間。毎月11万円取り崩しの場合で見てみましょう。

毎月の積立額は2万円で65歳で2200万円達成可能となりました。

30歳から投資を始めた場合、月2万円の投資で65歳から100歳まで毎月11万円取り崩せることが分かりました。

意外にも22歳の頃から月7000円の増額で済みました。

月2万円であれば30歳なら問題なく投資出来るのではないでしょうか?

寧ろもう少し金額を上げてもいいぐらいです。

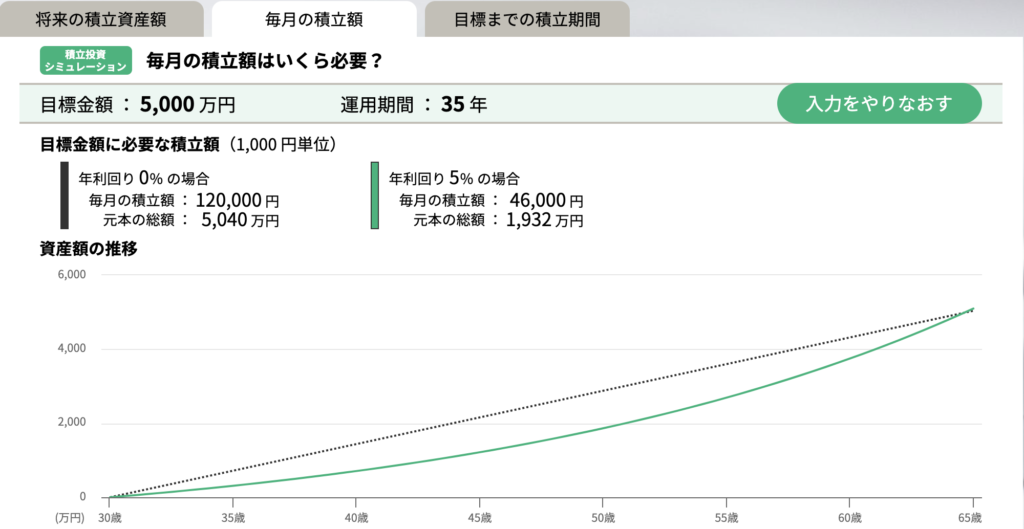

次は、ゆとり有る生活の場合不足分24万9,770円で見ていきます。

毎月4万6000円の投資を35年間続ければ、5000万円が達成可能です。

月4万6000円であれば、支出を減らすなど工夫すれば問題なく達成可能な金額だと思います。

これならなんとかやっていけそうですね。

今言われても既に時間も無いし間に合わないから無理だわ。

そう思われた方。ちょっと待って下さい!

ちょっとした方法で老後の生活がマシになる可能性もあります。次はそれを見ていきましょう。

年金の繰り下げで42%年金アップ!

年金は繰り下げ時給をすることで、最大42%アップさせることが出来ます。

年金の受給を70歳まで繰り下げた場合、月額「5万5,615円」だった金額が「7万8,973円」にまで上げられます。

夫婦の場合15万7,946円となり、

最低限の生活に必要な金額の不足額は月額6万5,278円

ゆとり有る生活に必要な不足額は月額20万5,278円

となります。

| 繰り下げ前不足分(月) | 繰り下げ後不足分(月) |

| 10万9770円 | 6万3,054円 |

| 24万9,770円 | 20万3,054円 |

10万9,770円だった不足分が6万5,278円にまで下げることが出来ました。

年金の繰り下げ支給は最大42%まで支給額が上がるものの、それまでの間働く必要があります。

ですが繰り下げ返済している間は、国民年金も未納分が有る場合、未納分を延長して支払うことが可能です。

上記の6万3,054円よりも不足分は更に少なくすることが可能になります。

更に大事なのが、投資期間が10年伸びるという点です。

60歳で資金が足りていなくても、10年という期間をプラスすることで、10年後にはかなりの資金を増やすことが可能になります。

投資は時間がとても大事で、この延長した10年という期間は残りの人生の大きなプラスになります。

年金の繰り下げは最大で70歳まで(2021年現在)なので、上手く資金が増えればもっと早くにリタイア出来る可能性もあります。

注意点

この方法は、100歳で投資資金が0円になる方法です。

ですので毎月資金が目減りしていきます。

この方法だと、毎月資金が目減りしていく恐怖を感じながら生活していくことになりますので、できれば資金に余裕を持たせて投資を出来るとよいです。

年利4%を崩せば理論上はお金が減らないという研究結果もありますので、お金に余裕のある人は4%ルールを目指してみてください。

また、シミュレーション通り右肩上がりに資金は増えません。

毎年大きく増減しながら、長期的にみれば5%程度に収束していきます。

今回ご紹介したグラフのように、きれいに右肩上がりになると思っていると、投資に失敗しますので、ご注意ください。

国民年金だけで老後を平穏に暮らすにはいくら資金が必要か? まとめ

世の中厚生年金で働いている人のシミュレーションは多く見かけるのですが、国民年金だけの人のシミュレーションはあまり見かけません。

ですので今回自分で作ってみたのですが、思っていた以上に老後の資金調達は難しくない。

という事が分かりました。

勿論

- 35年という長期にわたって投資する忍耐力。

- 本当に計画通りに行くかわからない不安定さ。

- 引退時に株が暴落する危険性。

- そもそも100歳には全財産食いつぶすという資金繰り。

など不安定部分は多くあるのですが、貯金だけで貯めるよりもよほど可能性の高い方法だと思います。

出来ることなら引退までに資産を多く貯めて老後は安心して暮らしていけるといいですね。

以上参考になれば幸いです。

コメント